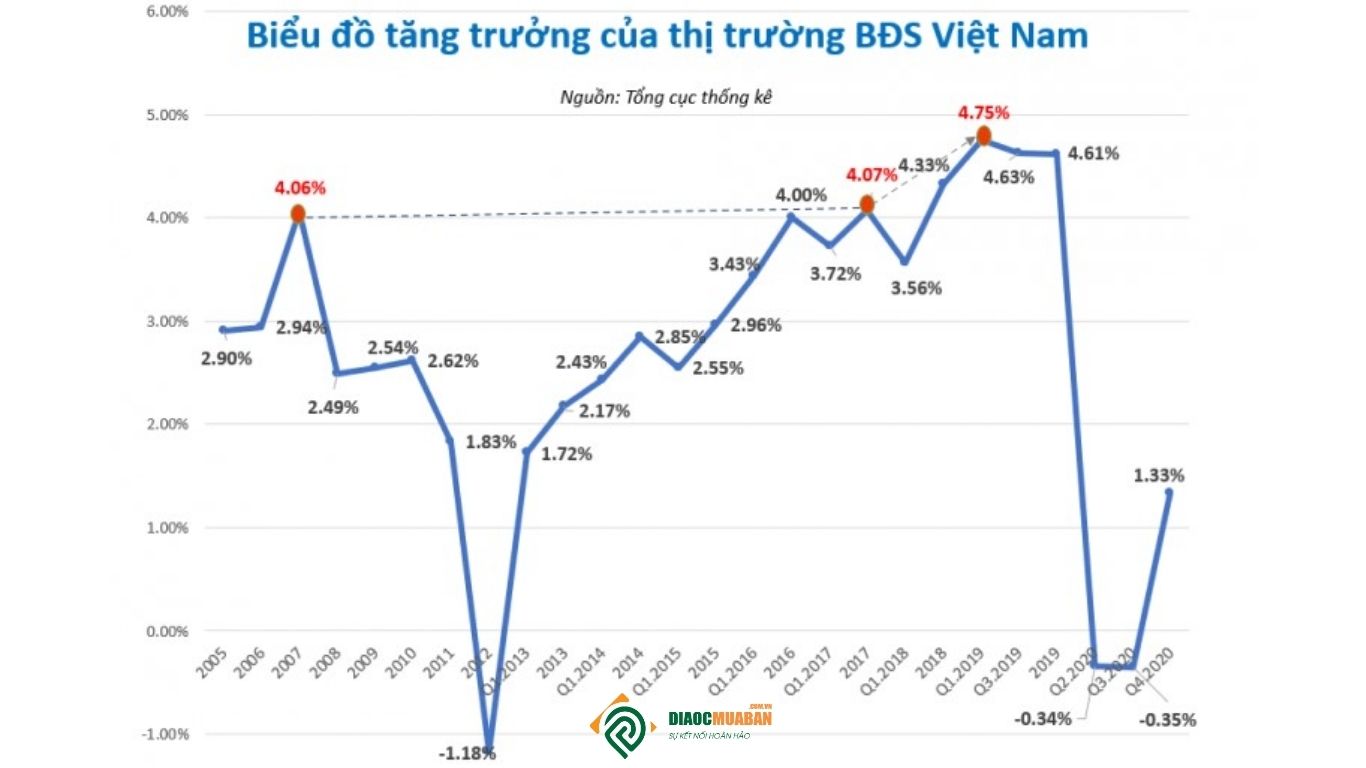

Sau hơn một thập kỷ phát triển mạnh mẽ, thị trường bất động sản Việt Nam đang bước vào giai đoạn bản lề. Giai đoạn 2022–2023 chứng kiến sự chững lại rõ nét sau thời kỳ tăng trưởng nóng, khi thanh khoản sụt giảm, giá neo cao, còn niềm tin thị trường bị thử thách.

Bước sang năm 2025, nhiều tín hiệu phục hồi đã xuất hiện. Lãi suất giảm, chính sách hỗ trợ nhà ở xã hội được thúc đẩy, và niềm tin đầu tư đang dần quay trở lại. Tuy nhiên, bên dưới bức tranh sáng màu ấy vẫn tồn tại hàng loạt vấn đề đáng lo ngại — những bất ổn âm ỉ có thể kìm hãm đà phát triển dài hạn của thị trường bất động sản nếu không được xử lý kịp thời.

Cụ thể, giới chuyên gia chỉ ra bốn “điểm nghẽn” lớn đang bao phủ toàn cảnh thị trường hiện nay: giá tăng cao tiềm ẩn rủi ro, mất cân đối cung – cầu, tín dụng bất động sản tăng nóng, và thiếu minh bạch thông tin. Đây chính là những nguyên nhân gốc rễ khiến thị trường dù có phục hồi vẫn chưa thật sự bền vững.

1. Giá Bất Động Sản Tăng Cao – Cảnh Báo Về Một Chu Kỳ Rủi Ro

Trong suốt năm 2024 và bước sang 2025, thị trường bất động sản Việt Nam đang chứng kiến mặt bằng giá tăng mạnh ở hầu hết các phân khúc. Từ căn hộ trung tâm đến đất nền vùng ven, giá bán nhiều nơi đã tăng từ 20–40% so với giai đoạn trước.

Nguyên nhân giá tăng nhanh chóng

Tâm lý đầu tư “giữ đất thay tiền” vẫn phổ biến trong giới đầu tư. Khi kênh gửi tiết kiệm có lãi suất thấp, dòng tiền lại chảy mạnh vào bất động sản. Bên cạnh đó, chi phí đầu vào – từ giá vật liệu, chi phí đền bù, đến lãi vay – đều tăng, khiến giá thành sản phẩm bị đẩy lên.

Một phần nguyên nhân khác đến từ việc thông tin hạ tầng, quy hoạch, và các dự án lớn được lan truyền rộng rãi, tạo hiệu ứng tâm lý đám đông. Không ít khu vực “sốt đất” chỉ vì tin đồn chưa được xác thực.

Tác động tiêu cực đến thị trường

Khi giá tăng nhanh hơn thu nhập, người mua ở thực dần rời khỏi thị trường, khiến thanh khoản sụt giảm mạnh. Các nhà đầu tư lướt sóng chiếm tỷ trọng lớn hơn, khiến giá cả trở nên méo mó.

Điều này làm cho thị trường bất động sản trở nên mong manh, chỉ cần chính sách thay đổi hoặc dòng vốn bị siết, giá có thể lao dốc, gây hiệu ứng dây chuyền đến nhiều ngành kinh tế khác.

Cảnh báo nguy cơ bong bóng giá

Theo nhiều báo cáo chuyên sâu, giá nhà tại Việt Nam hiện cao gấp 20–25 lần thu nhập bình quân đầu người, trong khi tỷ lệ hợp lý chỉ nên ở mức 10–12 lần. Sự chênh lệch này cho thấy rủi ro “bong bóng giá” đang hình thành.

Nếu không kiểm soát, một cú điều chỉnh mạnh có thể xảy ra, khiến thị trường bất động sản rơi vào giai đoạn đóng băng cục bộ như 2011–2013.

2. Mất Cân Đối Cung – Cầu: Căn Bệnh Kéo Dài Của Thị Trường Bất Động Sản

Một thực tế không thể phủ nhận là cung và cầu trên thị trường bất động sản Việt Nam đã lệch pha trong nhiều năm. Tình trạng thừa nguồn cung cao cấp, thiếu nguồn cung giá rẻ đang ngày càng nghiêm trọng, đẩy hàng triệu người thu nhập trung bình ra khỏi khả năng sở hữu nhà.

Thừa cao cấp, thiếu nhà ở bình dân

Theo Bộ Xây dựng, trong giai đoạn 2020–2024, chỉ khoảng 6% nguồn cung mới thuộc phân khúc nhà ở xã hội và thương mại giá thấp. Ngược lại, các dự án cao cấp, hạng sang, biệt thự, condotel lại chiếm đến hơn 60%.

Các chủ đầu tư có xu hướng phát triển sản phẩm có lợi nhuận cao, trong khi chính sách khuyến khích nhà ở giá rẻ chưa đủ mạnh. Kết quả là thị trường bất động sản đang “đầy mà vẫn thiếu” — thừa căn hộ cao cấp nhưng người dân vẫn không mua được nhà.

Nguyên nhân của sự lệch pha

Lợi nhuận, thủ tục pháp lý và chi phí phát triển là những yếu tố cốt lõi. Một dự án nhà ở xã hội phải mất nhiều năm xin phê duyệt, trong khi biên lợi nhuận thấp hơn nhiều so với căn hộ trung – cao cấp.

Thêm vào đó, chi phí đất đai, thuế và quy định về hạ tầng khiến doanh nghiệp khó tiếp cận phân khúc giá rẻ.

Hệ quả với toàn thị trường

Khi nguồn cung lệch pha, giá nhà ở phân khúc bình dân tăng nhanh hơn thu nhập người lao động, khiến thị trường thiếu tính bền vững.

Sự mất cân đối này cũng khiến mục tiêu “mỗi người dân có một chỗ ở” trở nên xa vời, đồng thời làm tăng rủi ro bong bóng ở phân khúc cao cấp – nơi giá bị đẩy lên vượt giá trị thực.

3. Tín Dụng Bất Động Sản Liên Tục Tăng Cao – Nguy Cơ Nợ Xấu Gia Tăng

Một trong những “nhiệt kế” phản ánh sức nóng của thị trường bất động sản chính là tốc độ tăng trưởng tín dụng. Năm 2025, các báo cáo từ Ngân hàng Nhà nước cho thấy dư nợ cho vay liên quan đến bất động sản đã chiếm hơn 21% tổng dư nợ toàn nền kinh tế – một con số đáng chú ý.

Dòng vốn đổ mạnh vào bất động sản

Các ngân hàng tiếp tục cấp vốn cho nhiều dự án quy mô lớn, đặc biệt tại các đô thị vệ tinh và khu công nghiệp. Tuy nhiên, phần lớn dòng vốn này lại không hướng đến người mua ở thực mà chủ yếu phục vụ đầu tư và phát triển dự án.

Nhiều doanh nghiệp bất động sản phụ thuộc gần như hoàn toàn vào nguồn vay, dẫn đến áp lực trả nợ lớn nếu thị trường chững lại. Khi lãi suất tăng nhẹ, chi phí vốn đội lên, rủi ro thanh khoản trở nên rõ rệt.

Hệ quả của tín dụng tăng nóng

Việc tín dụng tăng nhanh có thể khiến hệ thống ngân hàng đối mặt với rủi ro nợ xấu, đặc biệt nếu giá bất động sản quay đầu giảm. Trong giai đoạn 2011–2013, Việt Nam từng chứng kiến hậu quả nghiêm trọng của tín dụng bất động sản tăng quá mức, dẫn đến đóng băng toàn thị trường.

Nếu không kiểm soát chặt, thị trường bất động sản có thể lặp lại kịch bản cũ, ảnh hưởng đến ổn định vĩ mô và niềm tin nhà đầu tư.

Giải pháp cho dòng vốn an toàn

Giới chuyên gia đề xuất, cần phân tách rõ giữa tín dụng phục vụ nhu cầu ở thực và tín dụng đầu cơ. Ngân hàng Nhà nước nên tăng cường giám sát, kiểm soát tỷ trọng cho vay các dự án chưa đủ pháp lý, đồng thời khuyến khích vốn vào nhà ở xã hội, nhà công nhân.

Khi dòng vốn được “chảy đúng hướng”, thị trường bất động sản sẽ phát triển lành mạnh, ổn định và giảm thiểu nguy cơ bong bóng tài chính.

4. Thông Tin Phân Tán, Thiếu Minh Bạch – Gốc Rễ Của Nhiều Bất Ổn

Trong thời đại công nghệ, thông tin là sức mạnh. Nhưng nghịch lý thay, thị trường bất động sản Việt Nam lại đang thiếu đi yếu tố này. Dữ liệu thị trường hiện rời rạc, không có hệ thống tập trung, khiến việc ra quyết định của nhà đầu tư và quản lý đều gặp khó khăn.

Dữ liệu rời rạc, thông tin không đồng bộ

Mỗi địa phương có cách công bố thông tin khác nhau, thậm chí không ít dữ liệu còn lỗi thời hoặc không được cập nhật. Nhiều dự án vẫn quảng bá rầm rộ dù chưa đủ điều kiện pháp lý, khiến người mua dễ rơi vào bẫy “dự án ma”.

Tình trạng này làm giảm tính minh bạch và khiến thị trường bất động sản dễ bị thao túng bởi tin đồn, “sóng ảo” hoặc hoạt động đầu cơ ngắn hạn.

Hệ quả dây chuyền: Niềm tin thị trường suy yếu

Khi các yếu tố bất ổn cộng hưởng, hậu quả lớn nhất chính là sự suy giảm niềm tin của người dân và nhà đầu tư. Nhiều người lựa chọn “án binh bất động”, không mua – không bán, khiến thanh khoản thị trường giảm mạnh. Doanh nghiệp thiếu dòng tiền, buộc phải dừng dự án hoặc bán cắt lỗ. Trong khi đó, những người có nhu cầu ở thực cũng chần chừ vì sợ rủi ro pháp lý và biến động giá.

Theo nhiều chuyên gia, niềm tin chính là “chìa khóa” để khôi phục thị trường bất động sản Việt Nam. Nếu không có cơ chế minh bạch thông tin, hành lang pháp lý rõ ràng và dòng tín dụng lành mạnh, thị trường khó có thể phục hồi bền vững. Khi người dân không tin vào giá trị thật, thị trường sẽ mất động lực phát triển dài hạn.

Giải pháp: Cần sự phối hợp đồng bộ từ chính sách đến thị trường

Để vượt qua giai đoạn bất ổn, Việt Nam cần một chiến lược tổng thể thay vì các giải pháp ngắn hạn. Trước hết, chính sách về đất đai, nhà ở và tín dụng phải được đồng bộ hóa và thực thi nhất quán. Bên cạnh đó, việc xây dựng cơ sở dữ liệu quốc gia về bất động sản – nơi người dân, doanh nghiệp và cơ quan quản lý có thể truy cập thông tin minh bạch – sẽ là nền tảng để khôi phục niềm tin.

Ngoài ra, Nhà nước cần có chính sách ưu tiên cho phân khúc nhà ở xã hội, nhà ở cho công nhân, góp phần cân bằng cung – cầu, đồng thời giảm áp lực cho thị trường cao cấp. Về phía doanh nghiệp, việc hướng tới phát triển bền vững, quản trị minh bạch, và tập trung vào nhu cầu thực sẽ giúp họ đứng vững trước biến động.

Kết luận: Thị trường đang “tái cấu trúc” để bước vào chu kỳ mới

Bốn bất ổn lớn — giá tăng cao, cung cầu lệch pha, tín dụng tăng nóng, và thiếu minh bạch thông tin — đang tạo nên áp lực đáng kể lên thị trường bất động sản Việt Nam 2025.

Nếu không được xử lý triệt để, chúng có thể tiếp tục kéo dài, khiến thị trường phát triển thiếu ổn định, thậm chí gây tác động lan tỏa đến nền kinh tế.

Dù đang đối mặt với nhiều bất ổn, thị trường bất động sản Việt Nam vẫn chứa đựng tiềm năng lớn nếu biết tận dụng giai đoạn này để “làm sạch” và tái cấu trúc. Những nhà đầu tư có tầm nhìn dài hạn sẽ coi đây là cơ hội để chọn lọc sản phẩm chất lượng, trong khi doanh nghiệp cần chuyển hướng sang phát triển bền vững, lấy uy tín làm nền tảng.

Việt Nam có dân số trẻ, tốc độ đô thị hóa cao và nhu cầu nhà ở tăng bền vững. Nếu các chính sách mới — như Nghị quyết về phát triển nhà ở xã hội, kiểm soát tín dụng, và minh bạch dữ liệu — được triển khai đồng bộ, thị trường bất động sản hoàn toàn có thể bước vào giai đoạn tăng trưởng lành mạnh.

Năm 2025 có thể không phải là năm bùng nổ, nhưng chắc chắn là năm của sự thanh lọc và củng cố niềm tin. Khi giá trị thật quay trở lại, cung – cầu được điều chỉnh hợp lý và thông tin minh bạch hơn, thị trường bất động sản Việt Nam sẽ tìm được con đường phát triển ổn định và bền vững hơn trong tương lai gần.

Trong giai đoạn tới, điều quan trọng nhất là xây dựng một thị trường ổn định, minh bạch và hướng tới giá trị thực, thay vì chạy theo cơn sóng đầu cơ ngắn hạn. Khi đó, bất động sản sẽ thực sự trở lại đúng vai trò — một trụ cột bền vững của nền kinh tế Việt Nam.